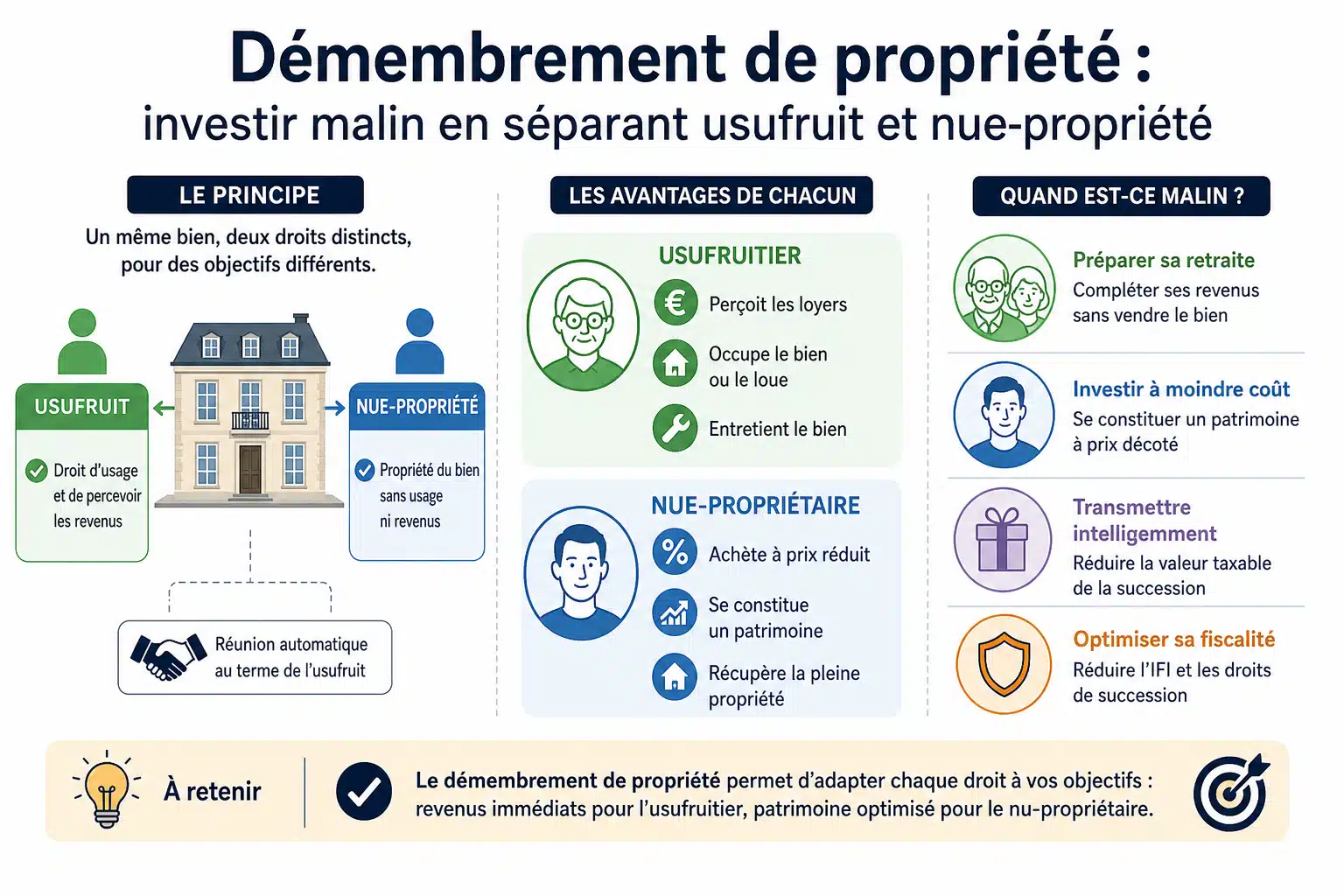

Le démembrement de propriété bouleverse les codes de l’investissement immobilier traditionnel en permettant à deux personnes de détenir des droits distincts sur un même bien. Le démembrement de propriété consiste à séparer l’usufruit (le droit d’utiliser le bien ou d’en percevoir les revenus) de la nue-propriété (la propriété du bien sans en avoir l’usage). Cette technique offre des avantages fiscaux et patrimoniaux significatifs, particulièrement dans le cadre d’une transmission ou d’un investissement immobilier. Découvrons ensemble si cette stratégie correspond à vos objectifs patrimoniaux.

Comprendre les fondamentaux du démembrement de propriété

Le démembrement de propriété repose sur une division juridique de la pleine propriété en deux droits distincts. Cette séparation s’appuie sur les articles 578 à 624 du Code civil français qui régissent l’usufruit et la nue-propriété.

L’usufruitier dispose du droit d’usage et du droit de percevoir les fruits du bien, qu’il s’agisse de loyers ou d’occupation personnelle. Il assume également les charges courantes d’entretien, la taxe foncière et les travaux d’entretien. De son côté, le nu-propriétaire possède la substance du bien sans pouvoir l’utiliser ni en tirer de revenus pendant la durée du démembrement.

Cette situation temporaire prend fin selon plusieurs modalités : au décès de l’usufruitier dans la plupart des cas, à une date prédéterminée lors d’un démembrement temporaire, ou par une réunion anticipée si les parties en conviennent. À l’extinction de l’usufruit, le nu-propriétaire récupère automatiquement la pleine propriété sans formalité particulière ni taxation supplémentaire.

Les différentes formes de démembrement immobilier

Le démembrement viager classique

Le démembrement viager représente la configuration la plus répandue. L’usufruit s’éteint au décès de l’usufruitier, sans limitation de durée préalable. Cette formule s’avère particulièrement adaptée aux donations entre parents et enfants : les parents conservent l’usage du bien ou perçoivent les loyers leur vie durant, tandis que les enfants deviennent propriétaires du bien à leur décès.

Cette stratégie réduit considérablement les droits de succession, puisque seule la valeur de la nue-propriété entre dans le calcul des droits, soit une économie substantielle selon l’âge de l’usufruitier au moment de la transmission.

Le démembrement temporaire

Le démembrement temporaire fixe une durée déterminée, généralement entre 5 et 20 ans. Cette formule convient aux investisseurs recherchant une décote à l’acquisition. L’investisseur achète la nue-propriété à un prix réduit, tandis qu’un bailleur institutionnel ou un particulier conserve l’usufruit.

À l’issue de la période convenue, l’investisseur récupère la pleine propriété sans payer de supplément. Pendant la durée du démembrement, il ne perçoit aucun revenu locatif mais n’assume pas non plus les charges de gestion. Cette stratégie permet de se constituer un patrimoine immobilier avec un investissement initial moindre, tout en bénéficiant d’une fiscalité avantageuse.

Évaluation financière : la clé du barème fiscal

La répartition de la valeur entre usufruit et nue-propriété obéit à un barème fiscal légal établi par l’administration. Ce barème repose exclusivement sur l’âge de l’usufruitier au moment de l’opération.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

| Moins de 21 ans | 90% | 10% |

| 21 à 30 ans | 80% | 20% |

| 31 à 40 ans | 70% | 30% |

| 41 à 50 ans | 60% | 40% |

| 51 à 60 ans | 50% | 50% |

| 61 à 70 ans | 40% | 60% |

| 71 à 80 ans | 30% | 70% |

| 81 à 90 ans | 20% | 80% |

| Plus de 90 ans | 10% | 90% |

Cette évaluation détermine les droits de donation ou de mutation à payer lors de la transmission. Pour un bien d’une valeur de 300 000 euros donné en nue-propriété par un parent de 65 ans à son enfant, seuls 60% de la valeur (180 000 euros) seront soumis aux droits de donation, après application des abattements légaux.

Les avantages stratégiques du démembrement

Optimisation fiscale lors de la transmission

Le démembrement constitue un levier puissant d’optimisation successorale. En transmettant la nue-propriété de son vivant, le donateur réduit l’assiette taxable tout en conservant l’usage du bien. Les abattements en ligne directe se renouvellent tous les 15 ans, permettant d’organiser des donations successives et de transmettre un patrimoine conséquent en franchise d’impôt.

À titre d’exemple, chaque parent peut donner 100 000 euros à chaque enfant tous les 15 ans sans taxation. Dans le cadre d’un démembrement, cette somme correspond à la valeur de la nue-propriété, soit potentiellement un bien d’une valeur bien supérieure selon l’âge du donateur.

Protection du conjoint survivant

Le démembrement offre une protection efficace au conjoint survivant. En prévoyant un usufruit au profit du conjoint et la nue-propriété aux enfants, on garantit au survivant le maintien de son niveau de vie tout en anticipant la transmission aux héritiers.

Cette configuration évite les indivisions conflictuelles qui peuvent survenir lors d’une succession classique. Le conjoint dispose librement du bien sans avoir à obtenir l’accord des nus-propriétaires pour les actes courants de gestion.

Acquisition à prix réduit pour l’investisseur

Pour l’investisseur, acquérir la nue-propriété permet d’entrer sur le marché immobilier avec une décote substantielle, généralement comprise entre 30% et 50% selon la durée du démembrement. Cette décote représente un rendement garanti à la sortie.

- Pas de gestion locative pendant la période de démembrement

- Pas de fiscalité sur les revenus fonciers

- Pas de taxe foncière à régler

- Constitution d’un patrimoine immobilier avec un capital initial limité

- Récupération de la pleine propriété sans coût additionnel

Les limites et contraintes à anticiper

Malgré ses atouts, le démembrement présente des contraintes qu’il convient d’évaluer avant de s’engager. La liquidité du bien constitue la première limite : pendant la durée du démembrement, ni l’usufruitier ni le nu-propriétaire ne peuvent vendre seuls. Toute cession nécessite l’accord des deux parties, ce qui peut compliquer une revente anticipée.

L’absence de revenus pour le nu-propriétaire pendant toute la durée du démembrement impose une capacité d’épargne suffisante pour assumer cet investissement sans retour financier immédiat. Cette contrainte s’avère particulièrement significative dans le cadre de démembrements longs de 15 ou 20 ans.

Les relations entre usufruitier et nu-propriétaire nécessitent également une attention particulière. Des tensions peuvent naître concernant la réalisation de travaux, l’entretien du bien ou les choix de gestion locative. Il convient de définir précisément les droits et obligations de chacun dans l’acte de démembrement.

Le démembrement de propriété est un outil patrimonial remarquable, mais qui nécessite une vision de long terme et une analyse personnalisée de sa situation. Il ne convient pas à tous les profils d’investisseurs.

Quels profils d’investisseurs pour quelle stratégie ?

Le démembrement s’adresse à différents profils selon les objectifs patrimoniaux poursuivis. Les seniors souhaitant transmettre leur patrimoine tout en conservant des revenus ou l’usage de leurs biens trouveront dans le démembrement viager une solution optimale. Cette stratégie leur permet de réduire les droits de succession futurs tout en sécurisant leur train de vie.

Les investisseurs disposant d’une capacité d’épargne régulière mais d’un capital initial limité peuvent privilégier l’acquisition de nue-propriété temporaire. Cette approche permet de se constituer un patrimoine immobilier conséquent avec un investissement progressif, tout en bénéficiant d’une fiscalité allégée pendant la période de détention.

Les parents souhaitant aider leurs enfants tout en conservant le contrôle de leurs biens trouvent également leur compte dans cette formule. La donation de la nue-propriété avec réserve d’usufruit permet de transmettre progressivement son patrimoine sans se déposséder totalement.

- Profil transmission : seniors de plus de 60 ans avec patrimoine immobilier conséquent

- Profil investisseur : actifs de 35-50 ans avec épargne régulière et horizon long terme

- Profil familial : parents de 50-70 ans souhaitant anticiper la succession

Les aspects pratiques et juridiques essentiels

La mise en place d’un démembrement nécessite l’intervention d’un notaire qui rédigera l’acte authentique. Ce document précise les droits et obligations de chaque partie, la durée éventuelle du démembrement, les modalités de répartition des charges et les conditions de sortie anticipée.

Concernant la répartition des charges, le principe général veut que l’usufruitier assume les charges courantes (taxe foncière, entretien courant, réparations locatives) tandis que le nu-propriétaire prend en charge les grosses réparations visées à l’article 606 du Code civil. Toutefois, les parties peuvent aménager conventionnellement cette répartition dans l’acte de démembrement.

L’assurance du bien mérite une attention particulière. Généralement, l’usufruitier souscrit l’assurance habitation ou propriétaire non occupant, mais il est recommandé que le nu-propriétaire vérifie l’existence et l’adéquation de cette couverture pour protéger son patrimoine.

La rédaction de l’acte de démembrement constitue une étape cruciale qui conditionne la sécurité juridique de l’opération. Un accompagnement notarial de qualité s’avère indispensable pour sécuriser cette stratégie patrimoniale.

Démembrement de propriété : une décision patrimoniale à mûrir

Le démembrement de propriété représente un outil patrimonial sophistiqué offrant de réels avantages fiscaux et successoraux. Son efficacité repose néanmoins sur une adéquation parfaite avec votre situation personnelle, votre horizon de placement et vos objectifs patrimoniaux. Les économies fiscales substantielles qu’il procure ne doivent pas masquer les contraintes de liquidité et de gestion qu’il implique sur le long terme.

Avant de vous engager dans cette voie, un bilan patrimonial complet s’impose pour évaluer la pertinence de cette stratégie au regard de votre situation globale. L’accompagnement par des professionnels du patrimoine et du droit vous permettra de sécuriser votre opération et d’optimiser les bénéfices du démembrement selon votre profil d’investisseur.